A partir de este año, los choferes y repartidores de comida contratados por medio de aplicaciones digitales que operen en la Ciudad de México tendrán que pagar un doble tributo.

A nivel federal se les retendrá el Impuesto Sobre la Renta (ISR) como a cualquier otro trabajador conforme a las nuevas disposiciones contenidas en el paquete fiscal 2020 que aprobó el Congreso de la Unión, o bien, deben pagar ellos mismos sus gravámenes si es que están en el Régimen de Incorporación Fiscal (RIF).

Al mismo tiempo, localmente deberán cumplir con el pago de un nuevo aprovechamiento de 1.5% que el gobierno capitalino creó especialmente para gravar la economía digital.

De acuerdo con la Gaceta Oficial de la Ciudad de México, mediante la cual se publicaron la Ley de Ingresos para 2020, las modificaciones al Código Fiscal y la Ley de Justicia Administrativa, esta obligación entró en vigor a partir de enero de este año.

Para ello, el Congreso capitalino aprobó el cobro de un aprovechamiento al transporte por aplicación, que es adicional a los impuestos federales que se actualizaron en el paquete fiscal 2020 para las empresas de la llamada economía digital.

Las disposiciones de la Ciudad están dirigidas a las empresas que operen, utilicen o administren aplicaciones y plataformas informáticas para el control, programación o geolocalización en dispositivos fijos o móviles, a través de las cuales los usuarios pueden contratar el servicio privado de transporte de pasajeros especializado con chofer.

Debido a que no se han dado a conocer las reglas secundarias, existe la duda respecto a que si el nuevo aprovechamiento aplica también en el caso de las entregas de comida por medio de plataformas digitales.

Estímulos rosas y verdes

Estímulos rosas y verdes

Deberán pagar mensualmente por concepto de aprovechamiento el equivalente a 1.5% del cobro total por cada viaje iniciado en la capital del país, antes de impuestos.

Como estímulo, se permitirá que el monto de ese aprovechamiento sea menor cuando se trate de una mujer quien conduzca el vehículo. Con ello, la tasa será de 1% en los casos de que sea una conductora; este beneficio también aplicará para autos híbridos.

Quedarán exentos del desembolso total los viajes en los que se utilice un vehículo eléctrico.

El aprovechamiento deberá pagarse a más tardar el día 15 de cada mes por el total de las contraprestaciones percibidas por los viajes del mes inmediato anterior.

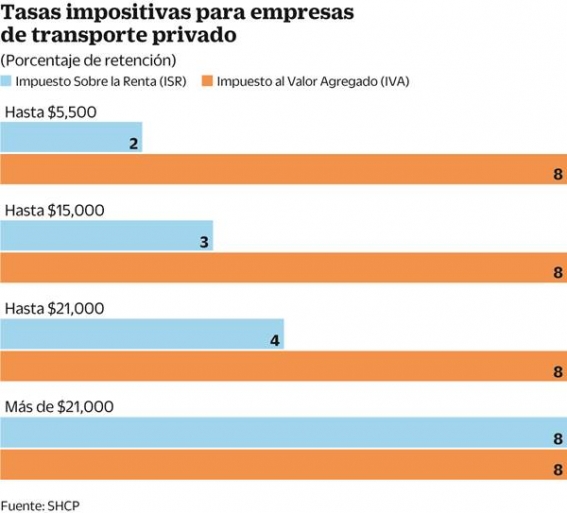

A nivel federal, los choferes de aplicaciones de plataformas digitales deberán pagar el Impuesto Sobre la Renta como cualquier otro contribuyente. Las empresas tendrán que retenerles ese gravamen a sus conductores dependiendo del monto que obtuvieron al mes por su capital ganado.

Por ingresos por hasta 5 mil 500 pesos mensuales reportados, tendrán que retenerle al chofer una tasa del ISR de 2%; si son de hasta 15 mil pesos al mes, será de 3%.

En caso de que se reporten ingresos de hasta 21 mil pesos, se pagará 4%; los mayores a esta cantidad, de 8%.

Los mismos montos y porcentajes deberán retener las firmas a los repartidores de comida.

Si bien estas disposiciones entraron en vigor a partir del pasado 1 de enero, hay otras de carácter fiscal que tendrán que cumplirse a partir de junio próximo.

En mayo de 2019, la Secretaría de Hacienda y Crédito Público (SHCP) y cuatro empresas de transporte privado de pasajeros, así como otras cuatro de entrega de comida anunciaron un programa de simplificación administrativa para la retención de impuestos de sus choferes y repartidores.

El proyecto era voluntario y entró en vigor a partir de junio de 2019. Las únicas que no se adhirieron fueron Didi y Postmates, pero con las nuevas disposiciones, derivadas de la miscelánea fiscal 2020, tendrán que cumplir de manera obligatoria.

Para ello, Hacienda, a través del Servicio de Administración Tributaria (SAT), emitió las reglas con el objetivo de que tengan tiempo para prepararse y cumplir con todo lo relacionado a la economía digital. Las empresas de este nuevo sector de la economía también tendrán nuevas reglas del juego por cumplir en materia fiscal.

Pagarán Impuesto al Valor Agregado (IVA) por servicios digitales las firmas sin establecimiento en México por diversos servicios, entre los que destacan la descarga o acceso a imágenes, películas, texto, audio, video, música, juegos; obtención de tonos móviles, clubes, páginas de citas, juegos de azar, enseñanza a distancia o pruebas.

Las plataformas digitales de hospedaje, como Airbnb, deberán retener de 2% a 10% de ISR a sus socios, dependiendo del monto de sus ingresos mensuales.

[Publicidad]

Más información

Estado

"Quiten ya esa tradición", asevera arzobispo de SLP sobre el acto de tirar agua en Sábado de Gloria

Economía y negocios

Procesión del Silencio de SLP: Las sillas para los espectadores casi duplican su precio en los últimos cuatro años

Metrópoli

¿Ofrenda satánica? Encuentran cabeza de chivo afuera del Santuario de Guadalupe de SLP en pleno Viernes Santo

Más de San Luis

Restaurando la fe, el legado de siglos que preserva las imágenes de Semana Santa en SLP